相続した実家の売却で3000万円控除!空き家特例とはなにか?

2026年06月09日 11:49

こんにちは!グピカホームです🏡🐢

相続によって実家を引き継いだが、地方のため使っておらず、

空き家になってしまっている…

そんなお悩みを抱えている方は少なくないと思います。

空き家は人の出入りがないため、換気不足で劣化したり、

害虫や害獣が侵入して衛生環境の悪化や建材の食害が進みやすいなど、

放置することによって劣化スピードが早まります。

このように管理の手間がかかるため、

住む予定が無いまま所有し続けるのは実はとても大変なのです…

そこで今回は空き家の売却をお考えの方に耳寄りな、

「空き家特例」について解説します!

■空き家特例とは?

「空き家特例」とは、相続又は遺贈により取得した、

被相続人が居住していた家や土地を一定期間内に売却し、

一定の要件に当てはまるときは、

譲渡所得金額から最高3000万円まで控除することができる制度のこと。

これを

「被相続人の居住用財産(空き家)に係る

譲渡所得の特別控除の特例(空き家特例)」

といいます。

譲渡所得は

譲渡価格(収入金額)ー必要経費(取得費*+譲渡費用)

で求められ、所得を基準に税額が決定します。

※取得費=不動産の購入代金や購入手数料などに、その後支払った改良費などを加えた金額

建物の取得費は、所有期間中の減価償却費相当額を引いて計算します。

※譲渡費用=譲渡費用は不動産を売却するために支出した費用で、

仲介手数料や測量費などが該当します。

特別控除が使える場合は最高3000万円が譲渡所得から控除できるため、

その分節税になります。

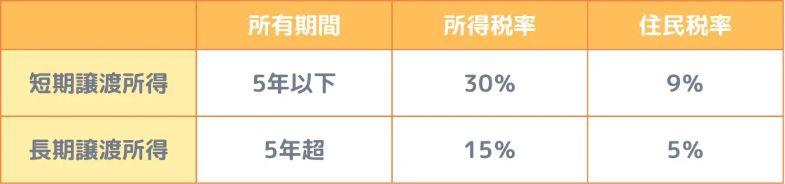

■税率について

税率は所有期間によって異なります。

譲渡をする年の1月1日時点において所有期間が

5年以下の場合は短期譲渡所得、5年を超える場合は長期譲渡所得が

適用されます。

相続で物件を引き継いだ場合、被相続人の所有期間を引き継ぐため、

被相続人の所有期間が5年を超えていれば、

相続人が相続してすぐに売却しても長期譲渡所得の税率が適用されます。

■特例の対象となる家屋、敷地等の要件

特例の対象となるのは

「被相続人居住用家屋」であり、

これは相続の開始の直前において

被相続人の居住の用に供されていた家屋のことを指し、

次の要件全てに当てはまるものをいいます。

【被相続人居住用家屋の要件】

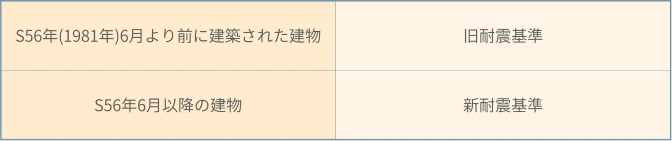

①昭和56年5月31日以前に建築されたこと

②区分所有建物登記がされている建物(マンション等)でないこと

③相続開始の直前において

被相続人以外に居住をしていた人がいなかったこと

昭和56年5月31日以前に建築確認申請を行った建物は

「旧耐震基準」を満たす建物であり、

現行の「新耐震基準」を満たしていません。

現在、国内では放置空き家の増加が大きな社会問題となっています。

その解決のために国が相続空き家に対して、この特例の適用を認め、

相続空き家の譲渡に対して大きな節税効果を与えました。

そのため、対象となるのは古く、

倒壊などの危険性の高い旧耐震基準の戸建て住宅なのです。

マンションは古い建物でも管理組合によって管理されているため、

相続空き家の3000万円控除の適用要件からは外れています。

被相続人が要介護認定を受けて老人ホームに入所していた場合など

相続開始の直前において被相続人が居住していなかった場合でも

一定要件を満たすときはその家屋は被相続人居住用家屋に該当します。

このような家屋を「従前居住用家屋」と言い、

従前居住用家屋の要件は「国税庁No.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋」に記載されています。

特例の対象となる「被相続人居住用家屋の敷地等」とは、

相続の開始の直前

(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)

において被相続人居住用家屋の敷地の用に供されていた土地

またはその土地の上に存する権利を言います。

その土地に母屋と離れなど、2つ以上の建築物がある場合に

控除の対象となる範囲は、2つの建物の床面積の合計のうち、

土地全体の面積×被相続人が居住用に使用していた家屋(母屋)の

床面積の部分のみになります。

■特例を受けるための要件

家屋や敷地が特例の対象となることがわかったら、

次に確認しなければならないのが、

特例の適用要件を満たしているかどうかです。

特例を適用するための要件は以下の通りです。

【空き家特例の要件】

① 売った人が、相続または遺贈により被相続人居住用家屋および

被相続人居住用家屋の敷地等を取得したこと。

②相続又は遺贈により取得した被相続人居住用家屋を売るか、

被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

③被相続人居住用家屋および被相続人居住用家屋の敷地等を相続の時から譲渡の時まで、

事業の用、貸付の用または居住の用に供されていたことがないこと。

④被相続人居住用家屋は譲渡の時において一定の耐震基準を満たすものであること。

⑤相続又は遺贈により取得した被相続人居住用家屋の全部の取り壊し等をした後に

被相続人居住用家屋の敷地等を売ること。

その際、被相続人居住用家屋および被相続人居住用家屋の敷地等は

相続の時から取り壊しの時まで事業の用、貸付の用、

または居住の用に供されていたことがないこと。

さらに、被相続人居住用家屋の敷地等は取り壊し等の時から譲渡の時まで

建物又は構築物の敷地の用に供されていたことが無いこと。

⑥(令和6年1月1日以降に行う譲渡の要件)相続又は遺贈により取得した

被相続人居住用家屋を売るか、被相続人居住用家屋とともに

被相続人居住用家屋の敷地等を売る場合で、

相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことが無いこと。

⑦(令和6年1月1日以降に行う譲渡の要件)相続又は遺贈により取得した

被相続人居住用家屋を売るか、被相続人居住用家屋とともに

被相続人居住用家屋の敷地等を売る場合で、

譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、

一定の耐震基準を満たすこととなったこと。

⑧(令和6年1月1日以降に行う譲渡の要件)相続又は遺贈により取得した

被相続人居住用家屋を売るか、被相続人居住用家屋とともに

被相続人居住用家屋の敷地等を売る場合で、

譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、

被相続人居住用家屋の全部の取り壊し等を行ったこと。

⑨相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

⑩売却代金が1億円以下であること。(※)

⑪売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や

収容等の場合の特別控除など他の特例の適用を受けていないこと。

⑫同一の被相続人から相続又は遺贈により取得した

被相続人居住用家屋または被相続人居住用家屋の敷地等について、

この特例の適用を受けていないこと。

⑬親子や夫婦など特別の関係*がある人に対して売ったものでないこと。

*特別の関係=親子・夫婦の他、生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

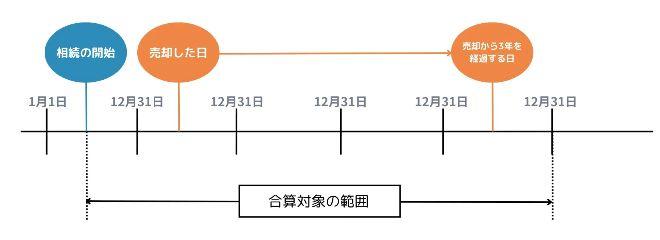

※相続の時からこの特例の適用を受けて被相続人居住用家屋

または被相続人居住用家屋の敷地等を売却した日から

3年を経過する日の属する年の12月31日までの間に

分割して売却した部分や他の相続人が売却した部分も含めた

売却代金の合計額が1億円以下の場合に特例の適用が受けられます。

そのため、期間中に残りの部分を自分や他の相続人が売却して、

売却代金の合計が1億円を超えた時は、その売却の日から

4か月以内に修正申告書の提出と納税が必要になります。

(図)一億円の判定における合算対象の範囲

一億円の判定における合算対象の範囲「国税庁HP No.3306 被相続人の居住用財産(空き家)を売ったときの特例」を参考に作成

一億円の判定における合算対象の範囲「国税庁HP No.3306 被相続人の居住用財産(空き家)を売ったときの特例」を参考に作成

■手続き・必要書類

特例を適用するには確定申告書に要件を満たしていることを証明できる

以下の書類を添付する必要があります。

【必要書類】

①譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

②売った資産の登記事項証明書等で

・売った人が被相続人から相続または遺贈により取得したこと

・昭和56年5月31日以前に建築されたこと

・区分所有建物登記がされている建物でないこと(マンション等でないこと)

※「譲渡所得の特例の適用を受ける場合の不動産にかかる不動産番号等の明細書」に

不動産番号を記載すれば上記の証明書の添付は不要です。

③売った資産の所在地の管轄の市区町村長から交付された「被相続人居住用家屋等確認書」

④耐震基準適合証明書または建設住宅性能評価書の写し

(家屋を取り壊した後にその敷地等を売った場合は不要)

⑤売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

※令和6年1月1日以降に譲渡を行う場合で、

譲渡した年の翌年2月15日までの間に一定の耐震基準を満たすこととなった、

または被相続人居住用家屋の全部の取り壊しを行った場合は、

「被相続人居住用家屋等確認書」にその旨が記載されていること。

適用要件や添付書類については、国税庁から公表されている

「空き家特例チェックシート」を使って確認することで、

該当の不動産が特例の適用対象になるかどうか、

適用できる場合何を提出するかを確かめられます。

■令和5年度の税制改正による影響

令和5年度に税制の改正があり、

税金に関わる様々な制度の内容に変更がありました。

空き家特例において改正されたポイントは以下です。

【改正ポイント】

①特例の適用期限が「令和9年12月31日まで」に延長された。

②(家屋を含む譲渡の場合)譲渡日の属する年の翌年2月15日までに

その家屋が一定の耐震基準を満たすこととなれば特例が適用できるようになった。

③ (敷地のみの譲渡の場合)譲渡日の属する年の翌年2月15日までに

家屋を除却すれば特例が適用できるようになった。

④相続人が3人以上いる場合1人当たりの特別控除額は2000万円に変更。

① 特例の適用期限が「令和9年12月31日まで」に延長された。

② (家屋を含む譲渡の場合)譲渡日の属する年の翌年2月15日までにその家屋が一定の耐震基準を満たすこととなれば特例が適用できるようになった。

③ (敷地のみの譲渡の場合)譲渡日の属する年の翌年2月15日までに家屋を除却すれば特例が適用できるようになった。

④ 相続人が3人以上いる場合1人当たりの特別控除額は2000万円に変更。

税制改正前は空き家特例が適用できる期間が

平成28年4月1日~令和5年12月31日まででしたが、

税制改正により期限が4年延長され、令和9年12月31日までとなりました。

これは空き家問題が未だ解決に至っていないことから、

放置空き家の発生の抑制に引き続き取り組むために変更されました。

また、耐震リフォーム・家屋の除却の要件について、

改正前は譲渡までに一定の耐震基準を満たしている、

または家屋の全部を除却した後に売却しなければなりませんでした。

この要件の場合、譲渡をする相続人自身が耐震リフォームや

除却工事をする必要があり、相続人の負担となることから

空き家の流通に支障をきたすということで、令和5年の改正により、

譲渡日の属する年の翌年2月15日までに、

購入者が耐震リフォームや除却を行い、

要件を満たせば良いこととなりました。

ここまでは緩和された要件について解説しましたが、

相続人が複数いる場合の特別控除額については要件が厳しくなりました。

税制改正前は相続人が複数名いる場合でも控除額は

それぞれ3000万円ずつと定められていました。

しかし、税制改正により相続人が3人以上の場合は、

控除額が一人当たり2000万円に引き下げられました。

■最後に

ここまで空き家特例について解説してまいりましたが、

いかがでしたでしょうか?

実家を相続したけれどどうするべきか迷っている方も

多くいらっしゃると思います。

そんな方は売却を決める前に一度

この特例の適用対象になるかどうかを確かめてみてはいかがでしょうか?

手続きで迷ったり、どうすれば良いかわからないという方、

また親族同士の話し合いだけでは解決できない

相続問題を抱えている方はぜひ一度グピカにご相談ください!

ご相談は無料なのでお気軽にご予約ください。

⇩複雑な相続のご相談などは「相続相談サポートセンター」をご利用ください。